Кредит под залог недвижимости банки и условия

|

|

от 18% | до 300 000 | Оформить | ||

|

|

от 21% | до 1 000 000 | Оформить | ||

|

|

от 29% | до 400 000 | Оформить | ||

|

|

от 29% | до 300 000 | Оформить | ||

|

|

от 36% | до 1 000 000 | Оформить |

В жизни часто бывают ситуации, когда срочно требуются деньги. Люди обращаются за помощью в банки или микрофинансовые организации, но получают отказ из-за низкой платежеспособности или отсутствия документов, подтверждающих доход. Одним из вариантов получения заемных средств является кредит под залог недвижимости.

Займ под залог недвижимости.

Особенности кредитования под залог недвижимости

Предоставление денег в долг под имущество отличается от других видов заимствований и имеет такие особенности:

- В список средств обеспечения входят:

- квартира;

- частный дом;

- загородная усадьба или дача;

- нежилой объект;

- гараж или машино-место;

- коммерческое помещение;

- земельный участок.

- Долгосрочный банковский заем аналогичен ипотечному, с той лишь разницей, что в виде залога используется не покупаемое новое жилье, а уже имеющееся в наличии.

- Клиенту в распоряжение предоставляется крупная сумма, но не более 80% от оценочной стоимости недвижимости.

- Полученными средствами можно погашать задолженность по ссуде, оформленной в другом учреждении (например, оплатить просроченный автокредит).

- При заключении сделки не требуются поручители.

- Чаще всего банки не интересуются, куда будут потрачены финансы, поэтому заявителям не нужно указывать целевое назначение и составлять отчеты о тратах.

- Условия кредитования выгодны для клиента, в частности предлагается низкий процент, т. к. отдача в залог имущества является гарантией возврата денег. Некоторые организации отсутствие справок о доходах компенсируют более высокой процентной ставкой для минимизации собственных рисков.

- До момента завершения срока договора заемщик не может продать, обменять или сдавать в аренду недвижимость.

- Для оформления любого займа, связанного с жилплощадью, необходимы дополнительные затраты, например расходы на оценку жилья, оплату государственных пошлин и услуг нотариуса.

Можно ли оформить кредит под залог недвижимости без подтверждения доходов

Для выдачи ссуды банки запрашивают документы о финансовом состоянии клиента - справки об официальном трудоустройстве от работодателя и других источниках доходов. Лица, имеющие хорошую заработную плату, постоянные высокие вознаграждения и премии, являются привлекательными для кредитных организаций, т. к. они располагают деньгами в достаточном размере для погашения займа.

При недостатке средств или отсутствии постоянной работы банки требуют гарантий возврата полученного кредита.

Заем под залог недвижимости без документов предоставляется следующим категориям граждан:

- Безработным, остро нуждающимся в деньгах.

- Официально не трудоустроенным гражданам.

- С низким уровнем доходности.

- Самозанятым без подтверждения своей деятельности.

- Индивидуальным предпринимателям, работающим по упрощенной схеме.

Для таких лиц недвижимое имущество считается доказательством их платежеспособности. Если долговые обязательства не будут выполнены со стороны кредитополучателя в полном объеме, существует высокая вероятность потери собственности.

Поэтому залоговое обеспечение должно быть:

- ликвидным, т. е. быстро продаваемым в случае просрочки или невыплаты займа должником;

- без обременений, не находящимся под арестом или в залоге по другому кредиту.

Учреждение, которое выдало ссуду, сможет быстро вернуть деньги.

Займ под залог недвижимости в МФО.

На каких условиях предоставляются займы

Каждая финансово-кредитная организация устанавливает свои правила выдачи займа под залог имущества. Лучшие предложения банков представлены в таблице:

| Учреждениу | Сумма, грн. | Ставка, % | Срок погашения | Принятие решения, дни | Обеспечение по кредиту | Примечание |

| Сбербанк Украины | 500 тыс. - 10 млн (не более 60% оценочной стоимости жилья) | От 11,3 | От 1 года до 20 лет | 6 |

|

|

| Тинькофф Банк | До 15 млн | От 8 | От 1 года до 15 лет | 1-2 | Квартира в многоэтажном доме |

|

| ЛОКО-Банк | 300 тыс. - 7 млн | 8,4 - 16,9 | От 13 месяцев до 7 лет | 3 | Любая собственность |

|

| Газпромбанк | 500 тыс. - 30 млн (не более 50%) | 11,9 | От 1 года до 15 лет | 10 |

Квартира в многоэтажном доме |

|

| Россельхозбанк |

30 тыс. - 1 млн, до 2 млн - если есть справка о доходах |

9,5 - 14 |

От 6 месяцев до 5 лет и до 7 лет - для «зарплатников» и надежных клиентов |

5 | Любая жилплощадь |

|

Основные требования к заемщикам

Кредитополучатель на момент обращения в банк должен иметь:

- Постоянное гражданство УК.

- Регистрацию: постоянную в регионе проживания или временную по месту фактического пребывания.

- Возраст (зависит от банка):

- минимальный - от 21 (23) года;

- максимальный - 65 (75) лет.

- Официальное трудоустройство со стажем на текущем месте работы - от 3 или 6 месяцев (желательно).

Это стандартные требования к клиентам. Некоторые банки также обращают внимание на кредитную историю, наличие судимостей и других характеристик заемщика.

Как подать заявку

Прежде чем взять долгосрочную ссуду под залог, нужно:

- ознакомиться с разными банковскими предложениями;

- прочитать условия;

- рассчитать основные финансовые показатели на онлайн-калькуляторе;

- сравнить варианты;

- принять правильное решение.

Для просмотра программ необязательно лично посещать офисы учреждений. Современные технологии позволяют решать финансовые вопросы через информационно-коммуникационную сеть, достаточно иметь компьютер, мобильное устройство или планшет с доступом в интернет.

Каждая компания обладает собственным корпоративным сайтом, на котором для удобства пользователей размещается кредитный калькулятор. Специальный сервис помогает тем, кто берет ссуду, произвести приблизительный расчет ежемесячных платежей и составить график погашения долгосрочного кредита. Если условия залогового займа приемлемы, можно подать заявку на веб-ресурсе.

Для этого требуется:

Подача заявки online.

- На сайте выбранной организации в разделе кредитования под залог недвижимости зарегистрировать личный кабинет.

- Заполнить анкету.

- Указать персональные данные:

- фамилию, имя, отчество;

- дату рождения;

- контактный телефон;

- электронную почту;

- желаемую сумму.

- Отправить запрос.

Онлайн-заявка рассматривается в день обращения. Менеджер банка перезвонит по номеру мобильного телефона и сообщит о дальнейших действиях.

В Сбербанке все вопросы о кредитовании под залог жилья или по ипотеке решаются после регистрации на портале «ДомКлик».

Клиенту следует:

- Предварительно рассчитать кредит на калькуляторе.

- Выбрать вкладку «Наличные под залог недвижимости».

- Указать:

- оценочную стоимость обеспечения;

- интересующую сумму;

- срок;

- наличие зарплатной карты Сбербанка.

- Поставить отметку в желании оформить страховку.

- Обозначить тип занятости.

- Подать заявку.

- Ожидать звонка от службы поддержки.

Документы для оформления займа под залог недвижимости.

Какие документы нужно предоставить

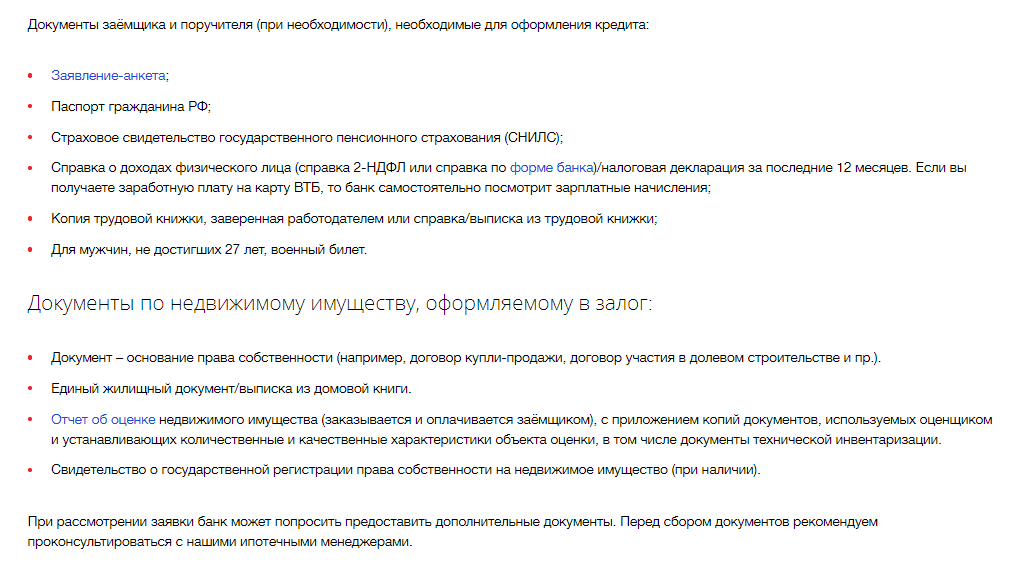

После принятия банком одобрительного решения потенциальный заемщик должен обратиться в независимую оценочную фирму для проведения оценки собственности и подать в кредитную организацию документы на залоговую недвижимость:

- Свидетельство о праве собственности.

- Справку о государственной регистрации.

- Кадастровый и технический паспорта.

- Единый жилищный документ.

- Выписку из ЕГРН.

- Акт об оценке.

Базовый пакет документов для клиента:

- Паспорт.

- Любое удостоверение личности на выбор (водительское, военное, пенсионное, СНИЛС или загранпаспорт).

- Заявление-анкета.

Для подтверждения доходов и увеличения суммы по кредиту делают копии трудовой книжки или договора найма, предъявляют справку о зарплате или запрашивают в банке выписку о счете или вкладах.

Как погасить кредит

При оформлении долгосрочной ссуды под залог имущества физическому лицу выдается на руки договор о заключении сделки и график выплат. Заемщик должен каждый месяц в установленную дату перечислять обязательный взнос. Ему разрешается самостоятельно выбирать способ погашения - равными частями или дифференцированно. Хотя, например, в Сбербанке предусмотрены только аннуитетные платежи.

Их можно вносить наличными в кассах отделений, терминалах и точках пополнения или переводить на счет или карту через платежные системы и веб-версии других кредитных учреждений, используя компьютер или мобильные приложения.